【教育資金の作り方】30代サラリーマンの資金準備術について

こんにちは、Tommyです。

『教育資金、わたしの作り方』

を元に、子どもの教育資金準備について、私なりの考えをお伝えします。

教育資金、わたしのつくり方 つみたてNISAも有効: 日本経済新聞

今回は、

- 子どもの教育費ってそもそもどのくらいかかるの?

- どうやって(方法)準備を進めると良いの?

- 何かオススメな教育資金の確保方法はある?

など、特にこれから子どもの教育資金を準備し始める方にはちょっと有益な情報をお伝え出来れば、と思いますので、よろしくお願いします。

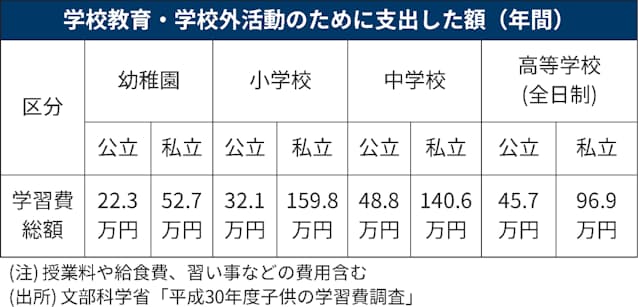

子どもの教育費はどれくらい必要?

記事の中から↓ピックアップした幼稚園から高校までの年間支出です。

こちらは、大学の入学費用と年間の授業料です。

これ見て、どう感じますか??

『私立たかっ!』『意外と国立の入学金は高いのだな・・・・』

記事にもあるように、この中には仕送りや生活費は含まれていないので、大学生活は高校までのそれと比べて圧倒的に支出額が増えることが見込まれます。

仕送りの平均は年間100万円程度とのことですが、私的にはもっと仕送りをもらっていたと思うので、状況によって大きく異なる部分と感じました。

記事にも書いてありますが、

『ざっくり1,000~1,300万円が大学卒業までかかる』

と思っておきましょう!笑 私もそう考えています。

とは言え、いきなり1,000万円が必要になることはないので、準備が大切です。

キャッシュフロー表を作成してみましょう!

私は今年FPになってまず初めて行った業務(厳密には業務ではないですが)は、

『Tommy家の将来に渡すキャッシュフロー表を明確にすること』

でした。キャッシュフロー表は、AFP認定講座内の課題でもあったので、それを自分の家族に置き換えた場合、どのような財務状況になるか検討してみました。

※↓FPはフォーサイトがオススメです。

![]()

子どもの教育費については、やはり1,200万円程度かかる計算になりました。

細かく言うと、1,219万円でした。

これは、高校までは公立、大学からは私立の計算です。

この費用が見えてくると、いつまでに、いくら準備するかが明確になってきます。

『いくら準備したらよいかわからない』

という方は、まずはキャッシュフロー表を作成することをオススメします。

キャッシュフロー表については、日本FP協会が無料でフォーマットを準備してくれていますので、ぜひ使ってみてください。

細かい項目も正確に記載することを推奨はしますが、忙しい中で作るのも結構大変です。その場合はまずは大きな支出や年収等を記載して、ザックリ掌握することも大切なので、ぜひまずは活用してみましょう!

子ども教育資金の確保する方法について

高校までは年収内でカバー

キャッシュフロー表で、大まかな収入と支出の流れが把握出来たら、不足している部分や必要な教育費を期限(高校入学や大学入学)までにいかに準備をするかです。

冒頭の記事内にもありますが、私の考えとしては、高校卒業までは年間の収入内で教育費を賄えるようにすることをオススメします。

物凄く授業料が高い日本有数の高校へ進学する場合は別ですが、特に公立であればそれは可能だと思います。

今は共働きする家庭も多いですし、副業も一般化してきました。

年収を上げる努力は、子どもの豊かな教育を受けるために必要と思うと、頑張れる気がしますよね!少なくとも私はそう思ってやっています!笑

大学からが桁違い

私は高校卒業し、一浪をしましたので、教育資金が結構かかったと思います。

大学は国公立で授業料は比較的低いものの、がっつり部活を4年間やりましたので、私立文系以上の費用は掛かってました。

遠征費やユニホーム、チームジャージや部費。

国公立と言えど活動費用は多くかかりますので、子どもがスポーツを続ける場合は通常以上にお金はかかりますので、準備しておく必要があります。

私の両親は、恐らく教育資金について潤沢な準備はしていなかったと思います。

当時はジュニアNISAや積み立てNISA等も無かったですし、そもそも投資で教育資金を確保するなんて・・・・。のような感じだったと思います。笑

そのため(そのためというのは語弊があるとは思いますが)、奨学金を4年間借り続けました。学生になり毎月自炊しなければならないし、家賃もかかるし、友達とは遊びたいし、洋服も買いたい!と『奨学金は返済がある』ということはわかってはいるものの、振り込まれる毎月10日を楽しみにしていました。笑

これは私だけではなかったですね。

体育学部生の多くが同じ状況でした。皆、お金を欲していましたね。笑

今思えばですが、私の友人たちの親御さん達も長い年月を重ねて教育資金を準備していなかったのかなぁ、と思います。

18年程度準備をすれば、奨学金を借りる必要はほとんどないと思います。

これもキャッシュフロー表で計算すると算出できますね。

私は今もこの奨学金の返済を行なっています。

地味にデカいです。笑

月2.3万円程度があと10数年続くので。ただ金利が物凄く低いので、まとめて返済することは現時点では考えていません。

具体的な費用(私立文系×自宅外通学の場合)

【私立文系×自宅外通学の場合】

入学金:22.5万円

授業料:81.5万円×4年間=326万円

施設設備費:14.8万円×4年間=59.2万円

仕送り(生活費):100万円×4年間=400万円

合計:807.7万円

計算すると実感しますが、半端ないですよね。

そりゃ奨学金借りるわ!となるわけです。笑

オススメする教育資金の準備方法

前段が長くなりましたが、オススメの教育資金の準備方法は下記です。

※わかりやすく書くために子どもが生まれたて(0歳児)をイメージしています。

- 国からの支援である児童手当は使わず貯金もしくは投資

- ジュニアNISAを開設し、2023年までは160万円積み立てる

- 2024年以降は積み立てNISAでコツコツで運用をする

- 3歳くらいまでに親族からいただくお祝い金は全て貯金か運用に回す

大きくはこの4点をオススメします。

私自身が行なっているやり方でもあります。

①児童手当は絶対に使うな!(約200万円確保)

1の児童手当については、中学校卒業まで月1万円(3歳までは1.5万円)の支給があります。計算上、15歳までなので、約200万円ほど確保が可能です。

4ヵ月に1回口座に振り込まれるので、『なんとなく使う』のは厳禁です!

②ジュニアNISAはあと2年駆け込め!(約324万円確保)

2のジュニアNISAを開設し、積み立てるは、あと2年ですがぜひ活用したい方法です。

160万円を年利4%で18年間運用した場合、約324万円になります。

ジュニアNISAですので、運用益は非課税です。

このジュニアNISA色々あり、最終的には2023年で終了してしまうので、少なくともあと2年の中で余裕資金からぶち込んでおきましょう!

③ジュニアNISAは積み立てNISAへ移行を希望!(約885万円確保)

3の積み立てNISAは今後の検討事項です。

というのも2のジュニアNISAが無くなった後の、未成年証券口座で何かしらNISAが使えるのではないか、という噂もありますので書いています。

仮に現行の積み立てNISAが出来るのであれば、3.3万円を16年間積み立てが可能となります。

3.3万円を年利4%で、16年間積み立て続けると885万円まで膨れ上がります。

時間と複利の効果は絶大ですね!

【ジュニアNISA】2023年に制度終了!FPが注意点を解説 | 最新情報 | マネックス証券

④お祝い金は大学入学祝いへ(約150万円確保)

これは我が家で行なっているのですが、親族からいただく誕生日祝い・入園祝い・お年玉等々、使わずに預金口座へ入れていっていたら、想像以上に貯蓄されていました。

意味もなく使うのはもったいないですし、最近は貯蓄でももったいないかな、とも思い始めています。投資信託へ回したりした方がマシかな、とか。

とは言え、現金比率を低めすぎると教育資金の確保にリスクを抱えてしまうことになるのでここは慎重に考えています。

⑤全部でいくら?

- 児童手当:200万円

- ジュニアNISA:324万円

- 積み立てNISA:885万円

- 親族からいただお祝い金:150万円

合計:1,559万円!!!!

準備完了!笑

時間と複利を味方につけるとここまで準備は可能なんですよね。

ただ、『年利が4%が続くか?』『ケガなどで働けなくなった時の収入は?』

など、他の要因は今回あまり入れていないので、こんな簡単にはいかない可能性もありますが、1,559万円準備出来る!とも思っていなければ、すぐに行動出来ないですよね!

投資は確かにリスクはありますが、そもそも貯金だってリスクはあります。

円安が進むと、100円の価値はどんどん落ちていくので、預金口座に入れている『だけ』の場合、それが今はリスクになっているのです。

長い目で見ることが何でも大切かと。特に教育資金の確保については、そうですね!

大切なことは準備を継続すること

私は4つの方法を取って、教育資金の確保に努めています。

重要なのは、これを継続する事かと思います。

継続するためには、本業で年収を確保・アップし続ける必要があります。

もしくは副業の収入を安定的にすること、など。

やるべきことは明確になっても、毎月のキャッシュが足りないために準備が出来ない状態は避けたいですよね。

これは自分たちの努力で頑張っていきたい分野と思っています。

スキルを上げたり、新しい知識を学んだり、経験を積んだり・・・、私自身はFP資格をとったのも、長期の稼ぎを考えたときに必要なスキル・知識と思ったからです。

今はFPの知識を蓄えて発信していますが、継続してマーケティングの本やセミナーにも出席し、知識を蓄えて本業に活かしています。

どれも『継続』していくことで、自分の力にしアウトプットを磨いていきたいと思っております。

まとめ

本日は、日本経済新聞を元に『教育資金の準備』についてお伝えしました。

元の記事は日経新聞電子版の『マネーのまなび』という欄からピックアップしたものです。

私はなんだかんだ毎日目を通すのですが、基礎的な情報から専門的な情報まで幅広い、お金に関する情報がこの欄には記載がされているので、ぜひお時間ある際は見てみてください。多くが有料記事かとは思いますが、購読しましょう!笑

今日はいきなり寒くなり、真冬なみでしたね!

明日からは3連休です。私も仕事は休みですが、体力勝負の3連遊!

体調にはお気を付けください!

では!